? ? ? 前言

近年來,互聯(lián)網(wǎng)保險業(yè)務呈現(xiàn)高速發(fā)展勢頭,諸多消費者傾向于通過網(wǎng)絡投保的方式購買相應保險產(chǎn)品。然而,網(wǎng)絡空間的虛擬性也給消費者及保險公司帶來了新的法律風險。

今天分享的案例,系在網(wǎng)絡投保情形下,保險公司以投保人未盡到如實告知義務為由拒絕理賠而產(chǎn)生的相關糾紛。本案委托人在委托陳禹彥律師前,咨詢過數(shù)位保險行業(yè)資深從業(yè)人員,均認為本案情形難以索賠成功。陳禹彥律師作為被保險人的代理人,巧用管轄、取證、法律論證等專業(yè)知識與訴訟技巧,成功維護了當事人的合法權益。本文全面展示了代理人處理本案的分析思路,以便為保險消費者更好地理解如實告知義務及保險公司合法展業(yè)提供參考。

案情簡介

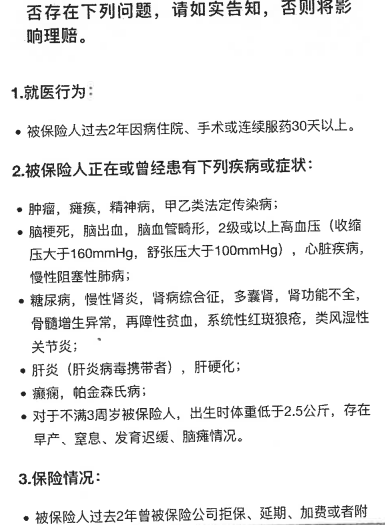

投保:2018年10月18日,程某通過電子投保的方式,以其母親為被保險人投保某個人醫(yī)療保險。《電子投保單》對被保險人的就醫(yī)行為、部分疾病或癥狀以及保險情況進行了列舉式詢問,程某選擇“確認無以上問題”。后程某支付相應保費,F(xiàn)保險公司承保,保險期間為2018年10月19日00時—2019年10月18日24時。確診:2018年11月13日,被保險人因患縱隔腫物、肺占位性病變?nèi)朐褐委煟蚴中g中出現(xiàn)大出血而轉入外科監(jiān)護室,直至2019年4月29日出院。理賠:經(jīng)多次協(xié)商,F(xiàn)保險公司以被保險人在投保前就已通過體檢知曉右上肺及前上縱膈有結節(jié)為由,進而聲稱投保人未盡到如實告知義務,且此次保險事故屬于首次投保保單簽發(fā)日前24個月內(nèi)已經(jīng)存在的疾病,屬于責任免除情形,拒不承擔保險責任。

? ? ??法律分析

(一)投保人如實告知義務的范圍僅限于保險人提出詢問的事項所謂如實告知義務,系基于《中華人民共和國保險法》(以下簡稱《保險法》)第十六條第一款及第二款規(guī)定:“訂立保險合同,保險人就保險標的或者被保險人的有關情況提出詢問的,投保人應當如實告知。投保人故意或者因重大過失未履行前款規(guī)定的如實告知義務,足以影響保險人決定是否同意承保或者提高保險費率的,保險人有權解除合同。”與此同時,《最高人民法院關于適用<中華人民共和國保險法>若干問題的解釋(二)》(以下簡稱《保險法解釋(二)》)第六條第一款規(guī)定:“投保人的告知義務限于保險人詢問的范圍和內(nèi)容。當事人對詢問范圍和內(nèi)容有爭議的,保險人負舉證責任。”由上述法律規(guī)定可知,我國《保險法》對投保人如實告知義務范圍之規(guī)定采用的是詢問告知主義,即投保人僅需對保險人詢問的“有關情況”履行其如實告知義務。如保險人未向投保人詢問部分重大事實,則可視為保險人免除了投保人對該部分內(nèi)容的如實告知義務,不屬于投保人應履行的如實告知義務之范圍,相應的不利后果應由保險人自己承擔。

更何況,被保險人并非在投保前即確診縱隔腫物、肺占位性病變,而僅是在體檢中發(fā)現(xiàn)右上肺及前上縱隔結節(jié),此時并不足以直接認定投保人或被保險人明知自己患有疾病,而保險公司亦未在承保前要求投保人提供該體檢報告。因此,本案投保人程某已盡到其如實告知義務。保險公司主張投保人程某未盡到如實告知義務,缺乏事實和法律依據(jù)。

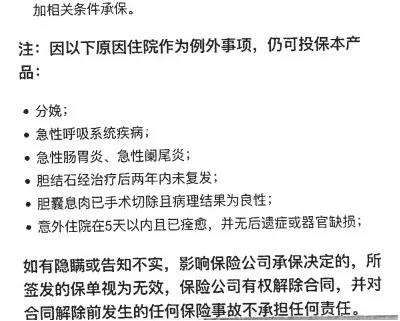

(三)本案保險公司未對免責條款履行提示說明義務《保險法》第十七條規(guī)定:“訂立保險合同,采用保險人提供的格式條款的,保險人向投保人提供的投保單應當附格式條款,保險人應當向投保人說明合同的內(nèi)容。對保險合同中免除保險人責任的條款,保險人在訂立合同時應當在投保單、保險單或者其他保險憑證上作出足以引起投保人注意的提示,并對該條款的內(nèi)容以書面或者口頭形式向投保人作出明確說明;未作提示或者明確說明的,該條款不產(chǎn)生效力。”依據(jù)該條規(guī)定可知,保險公司采用其提供的格式條款訂立保險合同時,需主動履行以下四項義務:一是保險格式條款的交付義務;二是對保險合同內(nèi)容的一般說明義務;三是對免責條款的提示義務;四是對免責條款內(nèi)容的明確說明義務。另外,根據(jù)《中華人民共和國民事訴訟法》第六十四條之規(guī)定,保險公司應對其已履行上述義務承擔舉證責任。在本案中,F(xiàn)保險公司未證明其已主動向投保人程某交付該免責條款。F保險公司雖然在投保提示及保險條款等頁面中均顯示了責任免除條款,但投保提示以及保險條款的閱讀均需要投保人程某額外主動點擊后方可顯示。

正如上文所述,交付保險條款是保險公司應當主動履行的積極義務,而非基于投保人的請求被動產(chǎn)生,故保險公司應主動出示免責條款。因此,即使本案投保人程某勾選了閱讀并同意《付款授權》、《投保須知》、《保險條款》、《健康告知》、《服務協(xié)議》,也不能證明保險人已經(jīng)履行了條款交付和說明義務。從目前司法實踐來看,法院在認定保險公司在網(wǎng)絡投保過程中是否交付免責條款,往往要求保險公司證明其已向投保人主動出示了免責條款。如需要投保人點擊相應鏈接才能顯示免責條款的,則該情形不視為保險公司已主動交付免責條款,如無其他視頻、網(wǎng)頁等證據(jù)能夠證明投保人已閱讀該免責條款的,視為保險公司未向投保人交付免責條款。

綜上所述,因F保險公司因未交付免責條款,故可認定其未盡到提示說明義務。根據(jù)《保險法》第十七條的規(guī)定,該免責條款不產(chǎn)生效力。

另外,值得注意的是,《關于規(guī)范互聯(lián)網(wǎng)保險銷售行為可回溯管理的通知》已于2020年10月1日生效,本案雖發(fā)生于該規(guī)定生效之前,但仍需注意該規(guī)定對互聯(lián)網(wǎng)保險銷售業(yè)務中保險公司提示說明義務提出的新要求。該規(guī)定第九條明確要求,保險機構應當以足以引起投保人注意的文字、字體、符號或其他明顯標志,對保險合同中免除保險公司責任的條款內(nèi)容進行逐項展示,并以網(wǎng)頁、音頻或視頻等形式予以明確說明。按該條規(guī)定之要求,本案F保險公司在互聯(lián)網(wǎng)保險銷售過程中,應通過足以引起投保人注意的方式向其提示案涉合同中的免責條款,并以網(wǎng)頁、音頻或視頻等形式對免責條款予以明確說明。如保險公司在類似案件中未能證明上述事項,則將承擔舉證不能的不利后果,即免責條款不生效。

(四)肺部結節(jié)不構成本案保險事故之近因

本案中,F(xiàn)保險公司還存在誤判保險事故近因的情形。所謂近因,是指在保險損害結果發(fā)生之前,在一系列的原因當中篩選得出的,對造成損失起到最直接、最有效的,起主導作用或支配性作用的原因。一般而言,在保險理賠案件中,只有在導致保險事故的近因?qū)儆诒kU責任范圍內(nèi)時,保險人才應承擔保險責任。

在本案中,F(xiàn)保險公司未理清本次保險事故的來龍去脈,而直接將被保險人所患縱隔腫物、肺占位性病變認定為本案保險事故之近因。事實上,本案保險事故并非單純因保險人所確診的縱隔腫物、肺占位性病變所致。被保險人的出院記錄顯示,被保險人在進行結節(jié)切除術時發(fā)生大出血,被保險人失血較多,遂輸血支持,術后轉入外科監(jiān)護室,由此產(chǎn)生高額住院治療費用。

從法理上看,本案屬多種原因間斷發(fā)生導致最終損失之情形。在此情形下,致?lián)p原因有多個,它們是間斷發(fā)生的。在此過程中,新的獨立原因介入,使原有的因果關系鏈斷裂,并最終導致了損失,則新介入的獨立原因是近因。而在本案中,手術中大出血是新介入的直接原因,直接導致了后續(xù)高額的住院治療費用。因此,手術中大出血是導致被保險人本次保險事故之近因,而非被保險人所患縱隔腫物、肺占位性病變。而根據(jù)本案醫(yī)療保險合同之約定,術中大出血顯然屬于保險責任范圍內(nèi),被保險人自然有權向F保險公司主張賠付相應的保險金。

? ? ??辦案結果

陳禹彥律師幫助委托人索賠成功。

? ? ??律師建議

本案中,我們團隊之所以成功維護當事人的合法權益,其中關鍵點之一就是在代理意見中提出了“F保險公司未向投保人交付免責條款”這一主張。結合我們多年辦案經(jīng)驗來看,在類似案件中,保險條款、免責條款是否交付往往成為庭審辯論焦點之一。值得注意的是,相比于傳統(tǒng)的線下投保模式,在投保人通過網(wǎng)絡投保的案件中,被保險人主張保險人未交付免責條款的現(xiàn)象更為高發(fā)。現(xiàn)針對這一現(xiàn)象,我們提出以下建議:

(一)保險公司應重視在互聯(lián)網(wǎng)保險銷售過程中向投保人交付保險條款

在傳統(tǒng)保險銷售模式中,保險公司往往可通過保單、保險條款的簽收文件證明其已向投保人交付了相應保險條款。然而在互聯(lián)網(wǎng)保險銷售過程中,所有的交易流程均在虛擬網(wǎng)絡中進行,缺少相應的紙質(zhì)文件證明保險公司已履行其對保險條款的交付義務。

此時,保險公司應通過網(wǎng)頁、音頻或視頻等形式的電子證據(jù)來證明其已履行了向投保人交付保險條款的義務。若保險公司未能恰當搜集、保存相關電子證據(jù),則保險公司可通過線下回訪程序,向客戶提示下載、閱讀保險條款,并保存相應證據(jù)。

(二)保險公司應重視主動向投保人出示并說明保險合同的免責條款

實務中,在互聯(lián)網(wǎng)保險銷售過程中往往存在類似于本案之情形——投保人只有點開相應鏈接才能閱讀免責條款內(nèi)容,而對于未點擊免責條款部分,亦可直接進入下一步投保流程。

正如上文所述,僅僅以投保人可點擊閱讀的方式來向投保人出示免責條款,并不足以認定保險公司已盡到其提示和明確說明義務。從目前的司法裁判主流觀點來看,提示、明確說明義務應由保險公司主動積極履行,而不是基于投保人的請求才被動產(chǎn)生。

據(jù)此,我們建議保險公司應將保險合同免責條款及相關說明頁面設置為主動向投保人強制展示,未閱讀完畢相應免責條款,投保人不得進入下一步投保流程。在相應展示頁面中,保險公司應采用足以引起投保人注意的方式突出展示相應免責條款。

(三)保險公司應重視保險銷售行為可回溯管理

保險公司應通過銷售頁面管理和銷售過程記錄等方式,對在自營網(wǎng)絡平臺上銷售保險產(chǎn)品的交易行為進行記錄和保存,使其可供查驗。

具體而言,保險公司應保存在自營網(wǎng)絡平臺上設置的投保及承保全流程頁面,包含提示進入投保流程、展示說明保險條款、履行提示和明確說明義務、驗證投保人身份,及投保人填寫投保信息、提交投保申請、繳納保費等內(nèi)容的保險銷售頁面。另外,還應注意對投保人、被保險人在銷售頁面上的操作軌跡予以記錄和保存,以充分證明保險公司已在投保過程中充分履行了提示、明確說明義務。

掃一掃,關注我們

掃一掃,關注我們 CHN

CHN EN

EN