前言

諸多消費者不敢輕易買保險,首要原因在于害怕被誤導,擔心買到一堆不好或者沒用的保險,或者買了不能賠。諸如此類的銷售誤導問題長期存在于我國保險行業中,這不僅會降低保險消費者對保險業的信任,也不利于消費者主動消費的養成;長遠來看,還會影響保險業的社會評價和行業信譽。

今天分享的案例,屬于代理人銷售誤導,保險公司拒絕解除合同返還保費的情形,陳禹彥律師作為投保人的代理人,成功幫助委托人與保險公司協商解除合同并拿回全額保費147余萬元。為提升廣大保險消費者風險把控和自我保護意識,本文全面展示了代理人銷售誤導類案件的分析視角,以便為保險消費者理性消費及保險業務從業人員合法展業提供參考。

一、案情簡介

投保過程:2017年x月x日,抱著為子孫婚后財產隔離和財富傳承的想法,陳某前往Y保險公司,要求購買儲蓄型保險。業務員徐某以某保險為儲蓄型而且有4%以上的收益作為營銷噱頭,誘使陳某簽訂保險合同,最終陳某簽訂了兩份于隔日生效的保險合同。

協商退保:保費已經支付了三年,因近兩年沒有急需用錢的地方,投保人陳某沒有聯系業務員問詢“儲蓄”事宜,但在2020年4月底,投保人的女兒發現該兩份保單并不是所謂的儲蓄型,無法按照業務員所說的隨時支取,一家人對兩份保險合同產生了懷疑。因此就保險合同的不確定性,投保人及其丈夫于2020年4月29日與保險推銷員徐某進行了長時間的訊問和溝通。

維權:在投保人發現錯誤投保后,多次和Y保險公司及業務員商議解決方案,Y保險公司始終不予正面回復。隨后,陳某詢問諸多法律人士包括咨詢律師,但多家律所以該案在法律上無法勝訴為由婉言拒絕。最終,陳禹彥律師接受陳某的委托,幫助陳某成功拿回保費147余萬元。

二、法律分析

(一)識別錯誤投保險種差異:儲蓄型保險與分紅型保險的區別

儲蓄險:保險到期后或死亡,給付保險金的保險。常見的險種包括:壽險(終身壽險或帶有返還責任的定期壽險)、重大疾病類保險、少兒教育金。實踐中,采用儲蓄險的主要原因在于此類險種的給付機率較高。

分紅險:分紅險指保險公司在每個會計年度結束以后,將上一個會計年度該類分紅保險的可分配盈余,按一定的比例、以現金紅利或增值紅利的方式,分配給客戶的一種人壽保險。換言之,分紅險的本質是投資型險種,類似理財產品。

分紅險的原理:分紅來自于“三差”

1. 死差率:死亡人數較預期的少,產生的盈余;

2. 利差率:投資收益高于預期,產生的盈余;

3. 費差率:管理費用較預期的少,產生的盈余。

當實際投保人群的死亡率比假設的低,或者實際投資收益高于假設的收益,保險公司盈利。這些差異就是分紅的基礎資本,即分紅險可分配盈余的主要來源。

(二)銷售人員徐某存在誤導銷售的行為

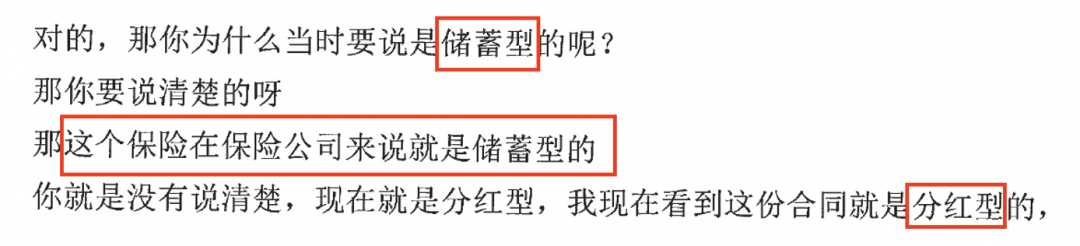

陳某想購買的產品為儲蓄型理財,銷售人員卻為其推銷分紅型保險,并沒有對合同重要條款做出明確且屬實的闡釋,故意隱瞞保險合同正確屬性,誤導投保人將原本屬于分紅型的保險合同判斷為儲蓄型。此舉夸大了產品收益,故意讓投保人陷入對保險合同的錯誤理解,并基于這樣的錯誤理解而締結合同。投保人多次表示,“如果知道是分紅型就不買了”可見此次交易完全違背投保人的真實意思,符合《民法總則》第一百四十八條關于欺詐行為的法律規定,屬于欺詐行為,受欺詐方有權主張撤銷合同。因此,理論上本案所涉保險合同系因欺詐而簽訂,陳某可主張撤銷合同,并要求返還全額保費。但在本案中,現有證據很難證明保險代理人存在欺詐行為;其次,本案尚無直接證據證明陳某因欺詐行為陷入錯誤認識后,是基于該錯誤認識而簽訂的保險合同。最后,即使相關證據能夠證明保險代理人徐某的行為符合欺詐的構成要件,也已超過行使撤銷權的除斥期間。

(三)銷售人員徐某承諾收益違反保險銷售人員職業道德與行為規范

在保險合同從前期約定到后期協商的過程中,徐某全程均表示此份保險合同每年可預期收益總額為賬戶價值的4%。而合同原本表述為“尚未分配的紅利是不保證的”,徐某的解釋曲解了合同的原意,也違反了《中華人民共和國保險法》第一百一十六條第四款的規定,保險公司及其工作人員在保險業務活動中不得給予或者承諾給予投保人、被保險人、受益人保險合同約定以外的保險費回扣或者其他利益;第一百三十一條第四款、第五款分別規定,保險代理人、保險經紀人及其從業人員在辦理保險業務活動中不得有給予或者承諾給予投保人、被保險人或者受益人保險合同約定以外的利益;保險代理人、保險經紀人及其從業人員在辦理保險業務活動中不得利用行政權力、職務或者職業便利以及其他不正當手段強迫、引誘或者限制投保人訂立保險合同。

(四)合同存在銷售人員代簽名的情形

《中華人民共和國保險法》第三十四條規定,以死亡為給付保險金條件的合同,未經被保險人同意并認可保險金額的,合同無效。本案所涉合同保險金給付條件符合“以死亡為給付條件”一說,若此份合同是在沒有經過被保險人同意并認可的情況下,由銷售人員徐某代簽名的,即使投保人的繳費行為彌補了該兩份保險合同的效力,但是保險公司在簽訂保險合同時沒有詳細解釋保險條款,更沒有交付保險條款、產品說明書和投保提示書,投保單上變更的簽名是業務員代為簽署,是典型的違規銷售的行為。

(五)舉證責任

根據中國保監會《保險銷售行為可回溯管理暫行辦法》第四條的規定,保險公司、保險中介機構銷售本辦法規定的投保人為自然人的保險產品時,必須實施保險銷售行為可回溯管理。第七條規定:在實施現場同步錄音錄像過程中,錄制內容至少包含以下銷售過程關鍵環節:…(二)保險銷售從業人員出示投保提示書、產品條款和免除保險人責任條款的書面說明;(三)保險銷售從業人員向投保人履行明確說明義務,告知投保人所購買產品為保險產品,以及承保保險機構名稱、保險責任、繳費方式、繳費金額、繳費期間、保險期間和猶豫期后退保損失風險等。保險銷售從業人員銷售人身保險新型產品,應說明保單利益的不確定性…因此,Y保險公司應對保存銷售音視頻資料,提供保單銷售時的音視頻及文字整理稿等證明材料承擔舉證責任。

三、辦案結果

經與保險公司多輪談判協商,陳禹彥律師最終成功幫助委托人拿回全額保費147余萬元。

四、律師建議

目前,保險公司之間競爭較為激烈,隨之而來的就是強推式銷售的普遍盛行。加上保險業務人員的專業能力與銷售理念存在一定的問題,保險業銷售誤導普遍存在。現針對該問題提出以下建議:

(一)保險公司應當加強保險銷售行為可回溯管理

中國保監會《保險銷售行為可回溯管理暫行辦法》第四條規定:保險公司、保險中介機構銷售本辦法規定的投保人為自然人的保險產品時,必須實施保險銷售行為可回溯管理。在實踐中,保險公司應當嚴格依據相關規定落實可回溯管理制度,明確相關流程與操作要求;同時,完善內部控制制度,加強對直接負責的主管人員和其他直接責任人員的責任追究。

建立完善保險銷售行為可回溯制度,短期內可能會給保險公司帶來技術成本增加、第三方渠道不予配合等問題,在實際操作上存在一定難度。但對保險銷售行為的精細化規范,不僅有利于糾紛解決,更能獲得保險消費者的長期信任,助力保險業的健康發展。

(二)保險代理人提高自身綜合素質,合規操作

首先,保險代理人需要增強職業認同感,主動配合公司的精細化管理,消除“急功近利”的錯誤理念;其次,保險代理人應當積極參加定期培訓,強化依法合規和職業誠信思想,自覺跟進學習相關法律法規,堅持合規操作,杜絕虛假宣傳、片面介紹、夸大功能和混淆產品等違法違規行為。再次,保險代理人在提升個人業務能力的同時,需注重思想道德水平的提高,拒絕利益誘惑,堅守職業底線。

(三)投保人應當客觀判斷、理性消費

消費者在購買保險時,應當正確了解風險與收益之間的關系,不得盲目相信保險代理人“保本高收益”的承諾。其次,對于繁雜的保險條款,投保人也應耐心閱讀,對于黑體字部分需特別注意,重點理解保險責任、責任免除、保險期限、繳費期限與金額、退保費用扣除等內容。再次,投保人不得在不了解保險條款的情況下簽字,也不應在空白的投保資料上簽字,更不能委托銷售人員在內的其他人代為簽名,或代為抄錄風險提示語句。最后,消費者遇到糾紛時,應主動保留相關證據,并積極尋求專業的法律幫助。

掃一掃,關注我們

掃一掃,關注我們 CHN

CHN EN

EN