前言

關于人身保險合同糾紛的相關案例,涉及“如實告知”的問題占據一大部分。

今天分享的案例,屬于保險公司濫用“未如實告知”解除合同進行拒賠的情形。陳禹彥律師代理投保人一方,順利獲賠。該案可以幫助投保人對“如實告知”及“保險合同解除權”有更清晰的認知,指導消費者投保時避免踩上“未如實告知”的“坑”,也有助于指導未來理賠的一些思路和方法。

同時也提醒保險公司依據《保險銷售行為可回溯管理暫行辦法》《中國銀保監會關于規范互聯網保險銷售行為可回溯管理的通知》嚴格規范及執行銷售行為可回溯管理。

01

案情簡介

投保:2018年2月24日,劉某通過電子投保的方式為其本人投保某一號險和某二號險,《電子投保單》對被保險人目前或既往疾病或癥狀進行列舉式詢問,劉某均勾選“否”。后劉某支付保險費,G人壽公司承保,《電子保險單》生效日期均為2018年2月25日0時。

確診:2018年9月19日,劉某進行超聲檢查,診斷提示:甲狀腺左側葉較小結節。2018年9月25日《細胞病理報告》診斷為:查見一些異性濾泡上皮細胞,符合乳頭狀癌。

理賠:2018年10月10日,劉某向G人壽保險公司申請理賠,該公司于2018年11月5日出具《補充理賠資料通知書》,載明:單純穿刺病理和最終手術病理目前在學術上有爭論,誠請您住院手術治療后再提供詳細診療繼續申請。

2019年1月31日,G人壽公司出具《理賠決定通知書》,載明:申請事由不符合某一號險,故不予給付保險金,保險合同繼續有效;被保險人在投保某二號險時未履行如實告知義務,故解除某二號保險合同。

02

爭議焦點

(一)劉某是否患有合同約定的重疾;

(二)G人壽保險是否有權解除某二號保險合同。

03

裁判要點歸納

針對爭議焦點一,法院認為《細胞病理報告》系在超聲引導下細針穿刺抽吸甲狀腺相關細胞,在顯微鏡下查看細胞狀態,從而由醫生作出診斷而形成,即建立在病理顯微鏡檢查基礎之上,且有診斷醫生的簽名,該報告應與疾病診斷證明書具有相同效力。

另外,劉某在2018年9月27日就應住院進行甲狀腺惡性腫瘤切除手術,因其處于“產后40天”、哺乳期,醫生建議“斷奶后手術”。劉某于2019年9月25日進行了甲狀腺惡性腫瘤切除手術,故劉某在2018年10月10日申請理賠時罹患甲狀腺惡性腫瘤是確定的,即是符合“既有病理診斷證明,也有臨床診斷證明”的理賠條件的。

針對爭議焦點二,法院認為G人壽公司無權解除某二號保險合同,理由如下:第一,G人壽公司未提交任何證據證明劉某在投保前存在乳腺結節的事實,應承擔舉證不能的法律后果。第二,結合劉某申請理賠的日期2018年10月10日以及保險條款中“保險人在收到保險金給付申請書以及合同約定的證明和材料后,將在5日內作出核定;情形復雜的,在30日內作出核定”的約定,法院認定該公司至遲在2018年11月10日即應當知道解除事由。

G人壽公司于2019年1月31日作出《理賠決定通知書》,距其知道有解除事由之日已超過30日,故G人壽公司的解除權因超過法定期間而消滅,該公司解除某二號險的行為無效。

04

法院判決結果

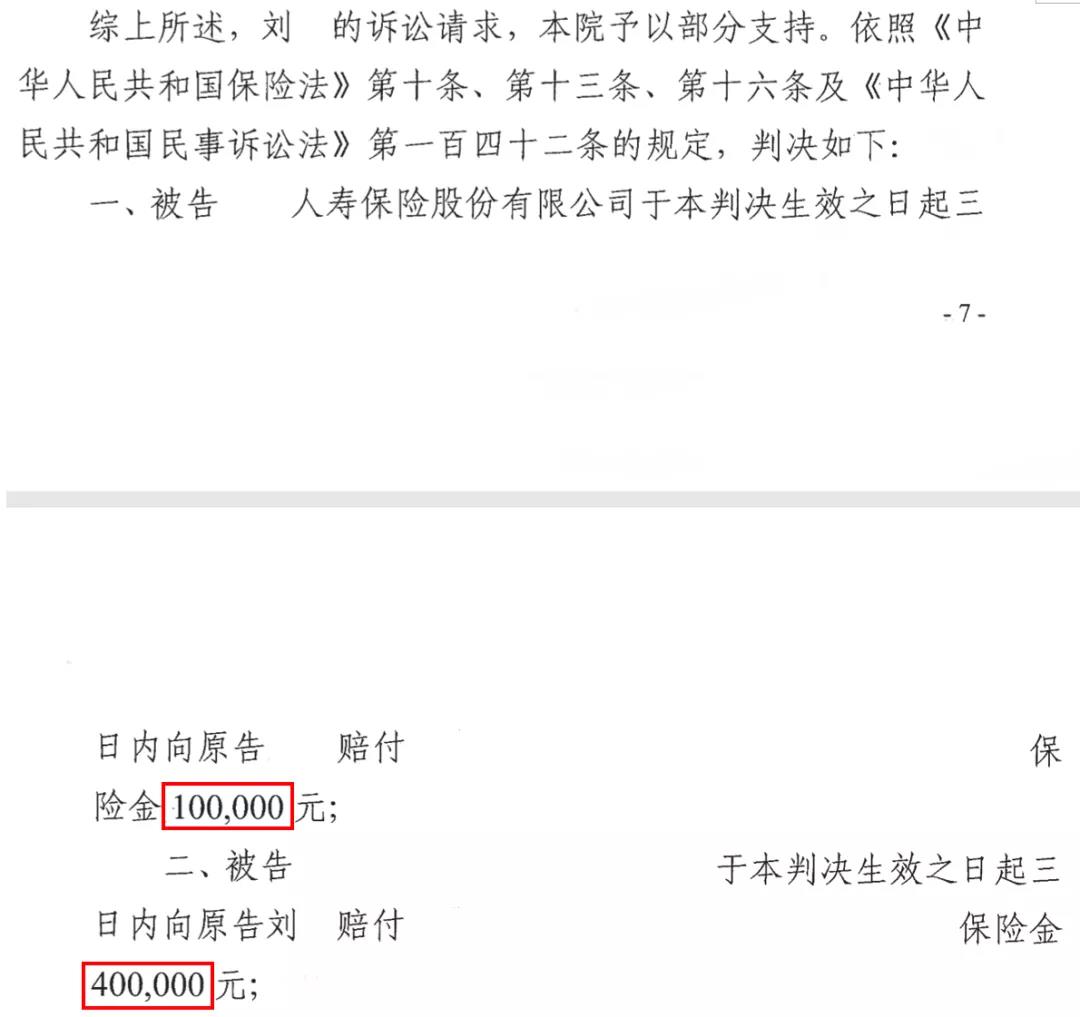

一審判決結果

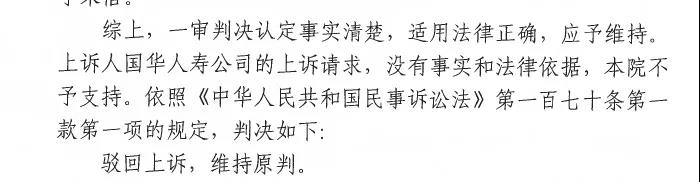

二審駁回G人壽公司上訴,維持原判

05

小結與建議

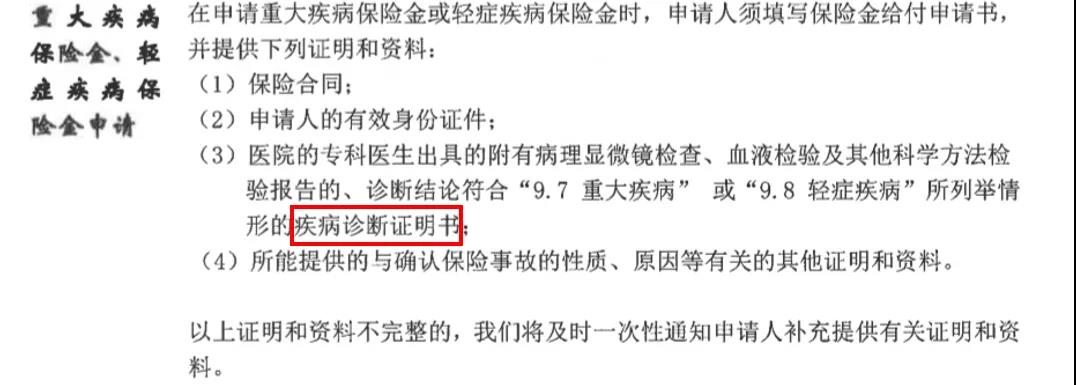

(一)《細胞病理報告》與疾病診斷證明書具有相同效力,被保險人可以此作為申請理賠的條件

其他參考案例:(2017)川03民終701號

法院認為:四川大學華西醫院細胞病理報告診斷上訴人是<甲狀腺左葉結節穿刺涂片及細胞塊>乳頭狀癌的時間為2016年7月7日,該診斷結果,清楚、明確,不存在加注問號等情形,符合保險合同中第6.7條“經病理學檢查結果明確診斷,臨床診斷屬于世界衛生組織《疾病和有關健康問題的國際統計分類》(ICD-10)的惡性腫瘤范疇。”的約定。

(二)《中華人民共和國保險法》第十六條第三款“三十日”除斥期間起算日的解讀

《中華人民共和國保險法》第十六條第二款、第三款規定,投保人故意或者因重大過失未履行前款規定的如實告知義務,足以影響保險人決定是否同意承保或者提高保險費率的,保險人有權解除合同。前款規定的合同解除權,自保險人知道有解除事由之日起,超過三十日不行使而消滅。

首先,保險人依據《中華人民共和國保險法》第十六條解除保險合同的前提是“投保人故意或因重大過失未履行如實告知義務”,且未告知的內容足以影響“保險人決定是否同意承保或者是否提高保險費率”,所謂足以影響,應當理解為該事實對保險人的承保決定具有實質影響,個案中應當綜合考量。在本案中,G人壽公司未提交任何證據證明劉某在投保前存在乳腺結節的事實,應承擔舉證不能的不利后果,即保險人無權解除保險合同。

再者,退一步講,即使在解除事由存在的前提下,保險人應當在知道有解除事由之日起三十日內行使解除權。除斥期間的規定有利于督促保險人及時行使自己的權利。

對于“三十日”除斥期間的理解,應當注意以下幾個方面:

第一,保險人應當對知道解除事由日期承擔舉證責任;

第二,倘若保險人無法舉證證明知道解除事由的日期,法院對于“三十日”除斥期間的起算有不同觀點:

在本案中,人民法院依據投保人申請理賠的時間以及保險合同條款中規定的核定期間推算出保險人應當知道解除事由的最遲日期,另有相似判決參見湖北省武漢市中級人民法院(2018)鄂01民終5290號。另外,部分法院認為,收到理賠申請之日即應視為保險公司知曉解除事由之日,例如遼寧省鞍山市立山區人民法院 (2020)遼0304民初819號、上海市浦東新區人民法院(2018)滬0115民初5188號。部分法院則認為保險公司出具《理賠決定書》即表明其已知原告未如實告知的情形,例如上海市浦東新區人民法院(2019)滬0115民初79669號。

掃一掃,關注我們

掃一掃,關注我們 CHN

CHN EN

EN