前言

重疾險不僅能夠幫助被保險人支付高昂的重疾治療費用,還能對社會醫療保險保障起到很好的補充作用。然而,重大疾病本身就具有復雜性,疾病之間也會存在界限不清的問題,保險消費者作為缺乏專業知識的普通人更是難以理解。實務中,當保險公司提供的格式條款與現行醫學標準之間存在差異時,更是令保險消費者難以理解其投保的重大疾病的真實含義和理賠范圍,從而導致保險消費者理賠難的問題。面對這種情況,保險消費者該如何維護自身的權利?

本文以一個我們團隊接到的咨詢案例為參考,為同樣遭受此類拒賠情況的朋友梳理此類案件的基本思路,供各位讀者參考。

嚴重胰島素依賴型糖尿病的相關介紹

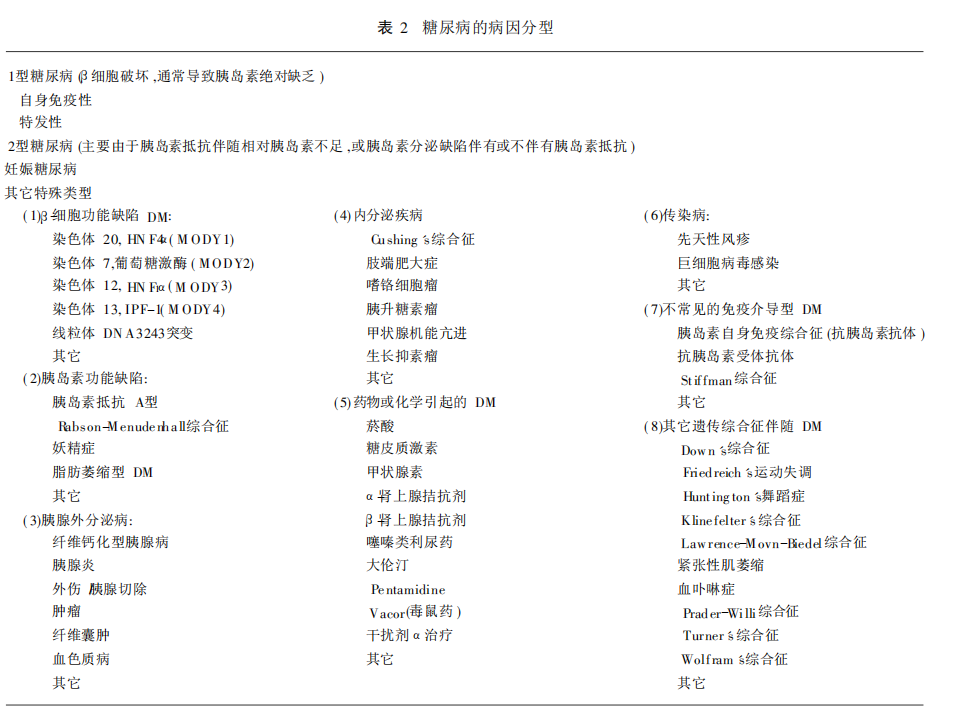

所謂糖尿病,是一類以高血糖為特征的代謝性、慢性疾病,是我國第二大慢性疾病。糖尿病后期患者因長期血糖過高將對其眼、腎、心臟、血管、神經造成不可逆的慢性損害。目前,我國醫學界統一采用的是WHO(1999年)的糖尿病病因學分型體系,根據病因學證據將糖尿病分4大類,即1型糖尿病、2型糖尿病、特殊類型糖尿病和妊娠期糖尿病。

目前,在諸多重疾險保險產品中,往往僅承保所謂的“嚴重胰島素依賴型糖尿病(1型糖尿病)”,而其他類型的糖尿病則不在承保范圍內。為何保險公司要如此承保呢?

目前保險公司的主流口徑解釋稱,主要有以下兩點考慮:

1.致病原因及疾病嚴重程度不同:由于1型糖尿病多是由于遺傳和感染所致,該病高發于20歲以下的兒童,該病情需要終身注射胰島素,而II型糖尿病更多是肥胖和不良作息等后天因素導致的,多在40歲左右發病,且2型糖尿病一般在口服用藥、保持規律飲食習慣后通常能夠控制病情。

2.發病概率不同:1型糖尿病約占我國糖尿病患者的5%,8成以上的糖尿病患者為2型糖尿病。

然而,我們認為,保險公司以上觀點雖有一定合理性,但仍有一定問題,尤其是在于“嚴重胰島素依賴型糖尿病”與“1型糖尿病”這兩個醫學名稱的混用上,已與我國醫學界對糖尿病的現行通用診斷、分類標準出現明顯錯位現象,進而導致實務中出現大量理賠糾紛。

上文已述及,我國目前采用的WHO(1999年)的糖尿病病因學分型體系,具體內容如下圖所示:1

參見錢榮立.關于糖尿病的新診斷標準與分型[J].中國糖尿病雜志,2000(01):4-5.

由上表內容可知,在我國現行的糖尿病分型中,根本不存在所謂的“嚴重胰島素依賴型糖尿病”這一分型,僅僅有1型、2型等疾病類型。事實上,“嚴重胰島素依賴型糖尿病”這一分類源自于1980年WHO的第二次報告分型建議,其將糖尿病按照治療方案分為胰島素依賴型糖尿病(IDDM,Ⅰ型)糖尿病和非胰島素依賴型糖尿病(NIDDM,Ⅱ型),認為此兩型的病因、發病機制、臨床特點均有所不同,這種分型在1980年代曾被廣泛接受。從目前市面上諸多保險條款的設置上看,我國保險公司亦是采用該等分類模式。

然而,由于上述分型模式不是從病因與發病機制出發而是基于治療方案的選擇層面進行分類,而實踐中許多繼發性糖尿病病例也需要長期胰島素治療。故此種分型因其易引起混淆而在醫學界受到諸多質疑、批評。因此,WHO在1999年正式修改了對糖尿病的分型建議。按該建議,糖尿病從病因上可分為:(1)T1DM(1型糖尿病),又分為自身免疫性與特發性兩種亞型;(2)T2DM(2型糖尿病);(3)其他特殊類型糖尿病;(4)妊娠期糖尿病。目前我國醫學界采用該疾病分類方式沿用至今。2

參見羅說明,鄧敏,李霞,周智廣.糖尿病分型,路在何方?[J].中華糖尿病雜志,2021,13(02):196-200.

由上述內容可知,在我國現行醫學標準下,保險公司所承保的“嚴重胰島素依賴型糖尿病”并不能直接與現行標準下的“1型糖尿病”劃等號。進一步亦可知,即使患者按現行標準確診為“2型糖尿病”,也不得直接被排除在“嚴重胰島素依賴型糖尿病”之外。蓋因1型糖尿病患者和2型糖尿病患者在治療層面均不同程度的有依賴胰島素的現象,尤其在2型糖尿病患者病程較長時,胰島素治療可能是最主要的、甚至是必需的控制血糖措施。3

參見中國2型糖尿病防治指南(2017年版)[J].中國實用內科雜志志,2018,38(04):292-344.DOI:10.19538/ j.nk2018040108.

案情簡介

投保:2011年2月28日,樂樂在Y保險公司為自己投保某款重疾險。

確診:2014年4月17日,樂樂因病住院,被診斷為2型糖尿病并增殖性視網膜病變,伴有胰島B細胞數量顯著減少導致胰島素分泌顯著下降的癥狀,需終身使用胰島素治療以維持生命。樂樂經住院治療好轉,出院后繼續使用胰島素治療,自確診之日起已超過180天。

理賠:2014年11月21日,樂樂向Y保險公司申請理賠。Y保險公司的工作人員表示,樂樂所患疾病為2型糖尿病,不屬于合同約定的1型糖尿病,遂拒賠。

保險合同具體規定如下:

第5.4條規定,本合同所指的重大疾病的內容為:本合同所指的重大疾病,是指下列疾病、疾病狀態或手術;……第5.4.32條規定,嚴重胰島素依賴型糖尿病(1型糖尿病)指由于胰島素分泌不足引起的慢性血糖增高,并須持續性地依賴外源性胰島素維持180天以上,須滿足下列至少一項條件:

(1)確定已出現增殖性視網膜病變;

(2)須植入心臟起搏器治療心臟病;

(3)因壞疽須切除一只或以上腳趾。……

樂樂認為保險公司的拒賠理由并不合理,但又無從下手,遂聯系到陳禹彥律師團隊請求協助。

核心要點

重大疾病本身就具有復雜性,不同劃分標準下的疾病分型之間無法作直接的一一對應,當保險條款對于疾病的劃分標準與通行醫學標準有差異時,將導致難以確認被保險人所患疾病是否屬于保險所承保的疾病范圍。保險公司理應承擔相應舉證責任,充分證明被保險人所患疾病與其承保疾病之間存在的本質差異。在此基礎上,還需進一步考查保險公司是否在投保階段就其實質承保的疾病范圍向投保人履行了提示說明義務。

歸納說理

(一)保險公司所承保的嚴重胰島素依賴型糖尿病(1型糖尿病)所依據的糖尿病分類標準并不符合我國對糖尿病通行的醫學分類標準,保險公司簡單以樂樂所患疾病名稱直接認定不屬于承保范圍缺乏合理依據

根據《健康保險管理辦法》第二十三條規定可知,保險公司在健康保險產品條款中約定的疾病診斷標準應當符合通行的醫學診斷標準,并考慮到醫療技術條件發展的趨勢。健康保險合同生效后,被保險人根據通行的醫學診斷標準被確診疾病的,保險公司不得以該診斷標準與保險合同約定不符為理由拒絕給付保險金。

正如上文所述,保險公司所采用的糖尿病劃分方式基于1980年WHO分型建議(已不符合我國現行醫學診斷標準),其承保的1型糖尿病所指的即為胰島素依賴型糖尿病(IDDM);而樂樂所確診的2型糖尿病(T2DM)系基于1999年WHO分型建議。在兩類糖尿病分類模式中,雖均有1、2型糖尿病之分,但在不同劃分方式下的1、2型糖尿病在實質層面有較大區別。事實上,按現行醫學診斷標準所確診的1型、2型糖尿病患者在治療方式上均可能在不同程度的依賴胰島素。

因此,雖樂樂確診為2型糖尿病,但保險公司仍不得以疾病名稱為依據直接認定樂樂所患疾病不屬于其承保的“嚴重胰島素依賴型糖尿病”,進而拒賠。

(二)按通常理解,保險公司所承保的1型糖尿病應為嚴重胰島素依賴型糖尿病;即使雙方就1型糖尿病的內涵存在不同理解,也應當依法采納有利于被保險人樂樂的解釋

案涉保險條款第5.4.32條將承保疾病表述為嚴重胰島素依賴型糖尿病(1型糖尿病):由于胰島素分泌不足引起的慢性血糖增高,并須持續性地依賴外源性胰島素維持180天以上,須滿足下列至少一項條件:(1)確定已出現增殖性視網膜病變;(2)須植入心臟起搏器治療心臟病;(3)因壞疽須切除一只或以上腳趾。……

因此,從文義層面上可知,保險人所承保的1型糖尿病系基于1980年WHO標準的嚴重胰島素依賴型糖尿病(IDDM),而非我國現行標準下的1型糖尿病(T1DM)。退一步而言,即使保險公司后續堅持辯稱其承保的1型糖尿病系T1DM而非胰島素依賴型糖尿病(IDDM),此情形下雙方觀點亦構成對“1型糖尿病”的兩種不同解釋,從不利解釋原則的角度出發,也應當作出有利于被保險人樂樂的解釋,即認定保險公司承保的1型糖尿病是指嚴重胰島素依賴型糖尿病(IDDM)。

結合前述內容可知,對于胰島素依賴型糖尿病的劃分標準主要是治療方式上是否依賴于胰島素。而本案中,樂樂的病歷明確載明“胰島B細胞數量顯著減少導致胰島素分泌顯著下降的癥狀,需終身使用胰島素治療以維持生命”,因此,從字面意義上來理解,樂樂所患疾病已存在明顯的“胰島素依賴”現象,應當認定其已患有“嚴重胰島素依賴型糖尿病”,故保險公司應當按約理賠。

(三)保險公司亦無證據表明Y保險公司在訂立合同時對其實際承保疾病范圍對投保人履行了充分的提示說明義務

本案中,由于保險條款承保的嚴重胰島素依賴型糖尿病所依據的劃分標準已不符合我國現行通用醫學標準,導致其承保的嚴重胰島素依賴型糖尿病(1型糖尿病)與現行醫學標準下的2型糖尿病存在界限模糊、難以區分的問題,樂樂作為缺乏專業醫學知識的普通人,更是難以理解二者之間的區別。

然而,Y保險公司未能提供相關有效證據證明其在訂立合同時已經對實際承保的嚴重胰島素依賴型糖尿病與現行標準下的1、2型糖尿病之間的區別作出足以引起樂樂注意的提示,并對該保險條款內容約定的內容以書面或者口頭形式向樂樂做出明確說明,故保險公司應當承擔相應不利后果,不得以其自設條款標準為依據拒絕理賠。

關聯法條索引

1.《健康保險管理辦法》第二十三條:保險公司在健康保險產品條款中約定的疾病診斷標準應當符合通行的醫學診斷標準,并考慮到醫療技術條件發展的趨勢。

健康保險合同生效后,被保險人根據通行的醫學診斷標準被確診疾病的,保險公司不得以該診斷標準與保險合同約定不符為理由拒絕給付保險金。

2.《中華人民共和國保險法》第十七條規定:訂立保險合同,采用保險人提供的格式條款的,保險人向投保人提供的投保單應當附格式條款,保險人應當向投保人說明合同的內容。

對保險合同中免除保險人責任的條款,保險人在訂立合同時應當在投保單、保險單或者其他保險憑證上作出足以引起投保人注意的提示,并對該條款的內容以書面或者口頭形式向投保人作出明確說明;未作提示或者明確說明的,該條款不產生效力。

3.《中華人民共和國保險法》第三十條規定:采用保險人提供的格式條款訂立的保險合同,保險人與投保人、被保險人或者受益人對合同條款有爭議的,應當按照通常理解予以解釋。對合同條款有兩種以上解釋的,人民法院或者仲裁機構應當作出有利于被保險人和受益人的解釋。

4.《最高人民法院關于適用〈中華人民共和國保險法〉若干問題的解釋(二)》第十三條規定:保險人對其履行了明確說明義務負舉證責任。

投保人對保險人履行了符合本解釋第十一條第二款要求的明確說明義務在相關文書上簽字、蓋章或者以其他形式予以確認的,應當認定保險人履行了該項義務。但另有證據證明保險人未履行明確說明義務的除外。

掃一掃,關注我們

掃一掃,關注我們 CHN

CHN EN

EN